关键词:陶瓷砖产业链 陶瓷砖行业相关政策 陶瓷砖行业发展情况 陶瓷砖行业重点企业

一、陶瓷砖定义

陶瓷砖是由粘土和其他无机非金属原料,经成型、烧结等工艺生产的板状或块状陶瓷制品,用于装饰与保护建筑物、构筑物的墙面和地面。通常在室温下通过干压、挤压或其他成型方法成型,然后干燥,在一定温度下烧成。

瓷砖产品耐腐蚀、抗污性好、易清洁、防火防潮,是一种深受消费者欢迎的传统装饰建材,产品广泛应用于客厅、厨卫、卧室,甚至用于外墙、各种空间面的装饰和家居面板的装饰等。

二、陶瓷砖行业产业链

陶瓷砖行业上游分为原材料包括高岭土、长石、釉面材料等、燃料供应、机械设备制造等产业。陶瓷砖下游主要为房地产、装饰装修市场。

陶瓷砖行业产业链

资料来源:智研咨询整理

就陶瓷砖原材料而言,高岭土和釉料等非金属矿物材料在中国储量丰富,整体供应量充足。由于矿物原料、釉原料等原材料供应充足,开采、加工企业较多,行业竞争充分,基本上采取市场化定价机制。近年来,国内陶瓷砖生产设备产业抓住了国内建筑陶瓷市场持续升级的机遇,在技术水平上提高较大,使我国建筑陶瓷的高端设备摆脱了受制于人的局面,产业规模也不断扩大。

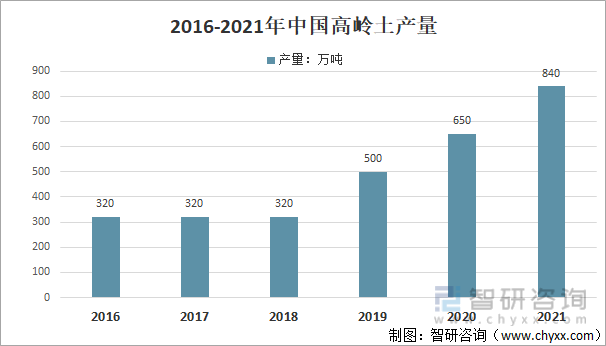

根据自然资源部的数据,到2021年我国高岭土矿石储量为75239.66万吨。而据美国地质局的数据,2020年我国高岭土产量为650万吨, 2021年我国高岭土产量为840万吨,同比增长29.2%。

2016-2021年中国高岭土产量

资料来源:USGS、智研咨询整理

近几年,我国房地产行业的发展遇到了瓶颈,而陶瓷砖行业也受到了地产不景气的影响。2022年我国商品房销售面积为135836.89万平方米,同比下降24.3%。

2014-2022年我国商品房销售面积情况

资料来源:国家统计局、智研咨询整理

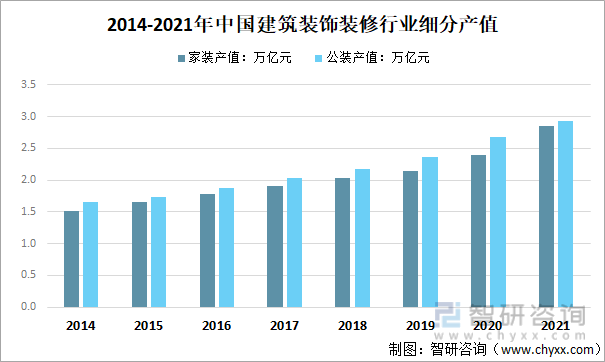

近年来,国内建筑装饰市场规模稳定增长,竞争格局变化。行业呈现由分散市场向集中市场过渡,由单一业务向多元业务整合的趋势。整体上,由于装饰装修行业垫资多回款慢,依赖稳定现金流,因而大资金优势凸显。但由于这几年房地产客户的经营能力突变,导致行业盈利能力有所下降。2021年中国建筑装饰装修行业产值约5.78万亿元,其中家装领域产值为2.85亿元,公装领域产值为2.93亿元。

2014-2021年中国建筑装饰装修行业细分产值

资料来源:智研咨询整理

三、陶瓷砖行业相关政策

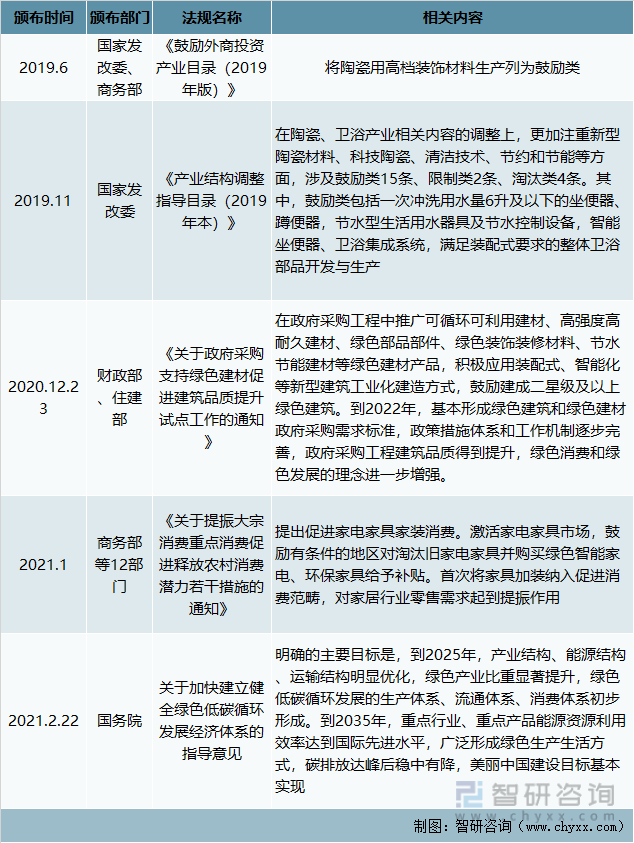

建筑卫生陶瓷行业的规划管理部门为国家发改委、住建局、工信部;建筑卫生陶瓷行业协会包括中国建筑卫生陶瓷协会、中国陶瓷工业协会、中国建材联合会、中国装饰行业协会、中国建筑装饰协会等。 由于行业的市场化程度较高,企业自主经营能力强,政府部门和自律管理机构对行业的管理主要把控宏观层面,包括制定产业政策、规划行业发展战略、优化行业发展环境等,企业生产经营管理完全基于市场化方式,行业内有关协会负责行业自律管理。 行业相关的法律法规主要有《中华人民共和国产品质量法》和《中华人民共和国环境保护法》以及《出口陶瓷检验管理规定》等。

陶瓷砖行业相关政策

资料来源:智研咨询整理

内容摘自智研咨询发布的《中国陶瓷砖行业市场现状及发展前景分析报告》

四、陶瓷砖行业竞争格局和重点企业分析

1、陶瓷砖行业竞争格局

目前陶瓷砖行业形成三个梯队的竞争格局。第一梯队的企业位于金字塔的塔尖数量较少,这类企业具备较强市场竞争能力,如马克波罗、蒙娜丽莎和东鹏控股和帝欧家居等;第二梯队及第三梯队集中了多数的企业,其中大部分企业缺乏自主品牌和渠道、技术落后,同时市场竞争力较差。由于行业高度分散化及集中度较低的格局不利于行业的持续发展,随着国内经济的好转,陶瓷砖行业的结构调整已成为必然趋势。

2、陶瓷砖行业重点企业竞争力分析

目前我国陶瓷砖行业上市企业有蒙娜丽莎、东鹏控股、帝欧家居、悦心健康、惠达卫浴等(马克波罗当前在寻求上市),其中马克波罗、帝欧家居、蒙娜丽莎和东鹏控股在建筑陶瓷用砖方面的营收规模及市占率相对较大,是我国陶瓷砖行业的重点企业。2021年马克波罗、帝欧家居、蒙娜丽莎和东鹏控股陶瓷砖产量占全国陶瓷砖产量的比重分别为2.4%、1.71%、1.97%和1.46%,为行业第一梯队。

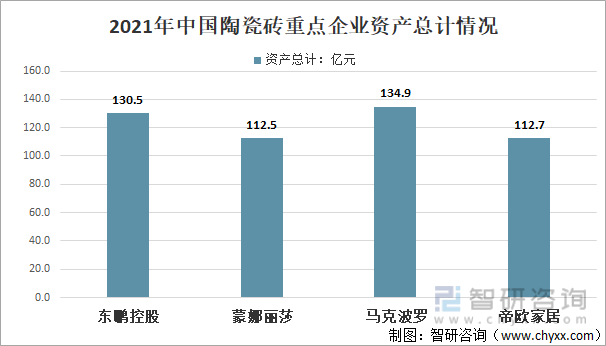

(1)重点企业资产总计对比分析

2021年中国陶瓷砖重点企业中马可波罗资产总计最高为134.9亿元,其次是东鹏控股为130.5亿元,蒙娜丽莎和帝欧家居资产总计分布为112.5亿元和112.7亿元。

2021年中国陶瓷砖行业主要企业资产总计对比情况

注:马克波罗数据来自其招股说明书,下同

资料来源:公司年报

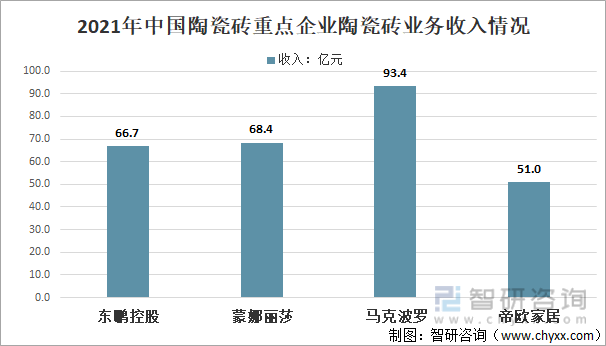

(2)重点企业陶瓷砖业务收入对比分析

从陶瓷砖营业收入来看,2021年马可波罗陶瓷砖营业收入最高,帝欧家居陶瓷砖营业收入最低。 2021年,马克波罗、帝欧家居、蒙娜丽莎和东鹏控股陶瓷砖营业收入分别为93.4亿元、51亿元、68.4亿元和66.7亿元,分别占其公司总营业收入的100%、83.05%、97.85%和83.6%,占比均较高。

2021年中国陶瓷砖重点企业陶瓷砖业务收入情况

资料来源:公司年报

(4)重点企业产量对比分析

从陶瓷砖产量来看,马克波罗产量领先,蒙娜丽莎产量其次。2021年马克波罗生产陶瓷砖19584万平方米,同比增长10.75%;蒙娜丽莎生产建筑瓷砖16067万平方米,同比增长41.06%;东鹏控股生产建筑瓷砖11923万平方米,同比增长1.27%;帝欧家居生产建筑瓷砖13948万平方米,同比增长6.1%。

2021年中国陶瓷砖重点企业陶瓷砖产量

资料来源:公司年报

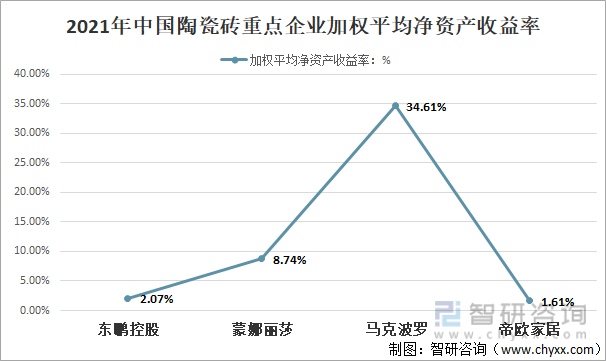

(4)重点企业综合竞争力对比分析

2021年中国陶瓷砖重点企业中马可波罗加权净资产收益率最高为34.61%,其次是蒙娜丽莎为8.74%,东鹏控股和帝欧家居分布为2.07%和1.61%。

2021年中国陶瓷砖重点企业加权平均净资产收益率

注:未扣除非经常性损益

资料来源:公司年报

四、陶瓷砖行业现状

中国陶瓷砖行业经过数十年的发展,已成为世界陶瓷砖生产大国,形成了数量众多的陶瓷砖产区和配套完善的产业链,在工艺装备、技术研发、自主创新、生产制造、产品配套等方面均位于了世界前列。同时,我国陶瓷砖行业在快速发展的进程中创造了大规模、低成本、高速度的独具中国特色的行业发展模式,而这种发展模式在近几年也遇到了发展的阻碍。

2017年开始,陶瓷砖行业由于受国内外经济环境、房地产政策调控、消费升级、需求转移等诸多不利因素的影响,面临着前所未有的严峻挑战,在多种因素作用下,陶瓷砖行业日渐进入下行区间,最明显的表现就是陶瓷砖行业大量落后企业被淘汰。

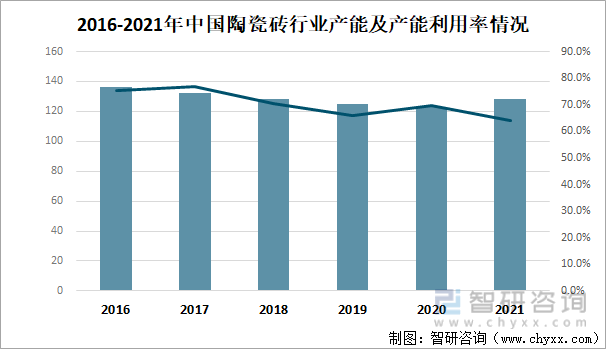

传统的陶瓷砖行业发展模式遇到了发展瓶颈,陶瓷装行业进入一个发展的关键分岔口。2021年我国陶瓷砖行业产能128亿平方米,产能利用率约63.9%。

2016-2021年中国陶瓷砖行业产能及产能利用率情况

资料来源:智研咨询整理

2021年我国陶瓷砖行业产量81.74亿平方米,进口量0.07亿平方米,出口量6.01亿平方米,国内陶瓷砖需求量75.8亿平方米。

2016-2021年中国陶瓷砖供需情况

资料来源:智研咨询整理

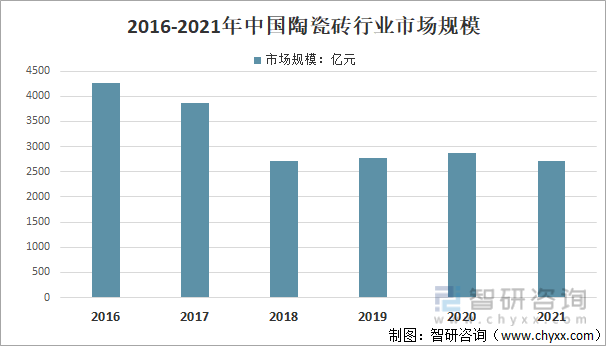

陶瓷砖行业,2021年我国陶瓷砖行业市场规模2706.06亿元,同比2020年的2872.39亿元下降了5.79%,近几年我国陶瓷砖行业市场规模情况如下图所示:

2016-2021年中国陶瓷砖行业市场规模

资料来源:智研咨询整理

五、陶瓷砖行业发展趋势

当前陶瓷砖行业已经由高速发展转向中低速发展,由追求产量转向追求质量;陶瓷砖市场目前正发生巨大变化,由供不应求到供求平衡再到供过于求,企业间竞争加大。中国的陶瓷砖行业目前的发展趋势是由小到大、由弱到强、由内到外、由低端向高端、由低附加值到高附加值。

就未来陶瓷砖产品的发展趋势而言:瓷砖发展方向为“大”和“薄”;色彩黑白灰主要仍是表现素雅淡,但是整体向“暖”方向过渡延伸,暖灰、乳白、烟熏黑的陶瓷砖产品大量增多;瓷砖多功能化:透水砖、防滑瓷砖、负离子瓷砖、发热瓷砖、易洁抗菌瓷砖、发泡陶瓷等产品出现;多种工艺叠加的同时注重新工艺研发,数码釉(水性釉)、数码布料、数码模具等登上市场。

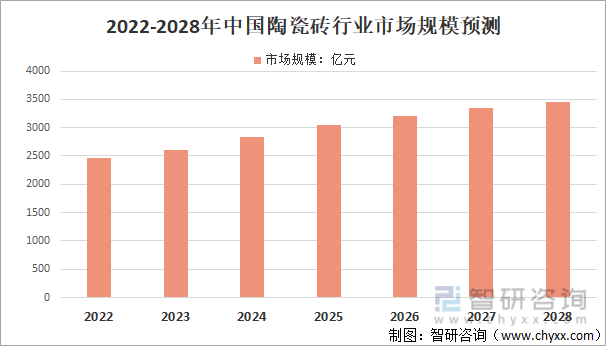

六、陶瓷砖行业市场规模预测

近年来,受国内外经济环境、房地产政策调控、产业政策迭代、环保提标、需求转移等诸多不利因素的影响,我国陶瓷砖产业受到了前所未有的挑战,类似房地产整装、精装、工装、互联网家装、装配式建筑等一系列新兴产业因素倒逼陶瓷砖行业不断进行转型升级和结构优化。随着产业集中度快速提升、行业洗牌速度加剧,低附加值产品产量大规模骤减,岩板、厚板、功能性瓷砖、发泡陶瓷等高附加值陶瓷砖成为行业新宠。而产品创新推动了陶瓷砖品牌创新的同时,也激发了产品生产模式的创新,行业逐渐焕发新的活力,因此预计市场规模在未来保持稳定增长态势,预计2028年我国陶瓷砖市场规模有望突破3456.04亿元。

2022-2028年中国陶瓷砖行业市场规模预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国陶瓷砖行业市场现状及发展前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国陶瓷砖行业市场现状及发展前景分析报告

《2025-2031年中国陶瓷砖行业市场现状及发展前景分析报告》共十二章,包含陶瓷砖行业投资环境分析,陶瓷砖行业投资机会与风险,陶瓷砖行业投资前景建议研究等内容。

![2021年中国陶瓷砖产量及重点企业对比分析:帝欧家居vs蒙娜丽莎vs东鹏控股[图]](http://img.chyxx.com/images/2022/0317/e85b56c4b8375b5395f8ef56bb0de8bb8b584f1d.jpg?x-oss-process=style/w320)

![2020年中国陶瓷砖行业现状分析:城市面积规模不断扩张,需求量增加[图]](http://img.chyxx.com/2021/11/U8380BJ2P8_m.jpg?x-oss-process=style/w320)